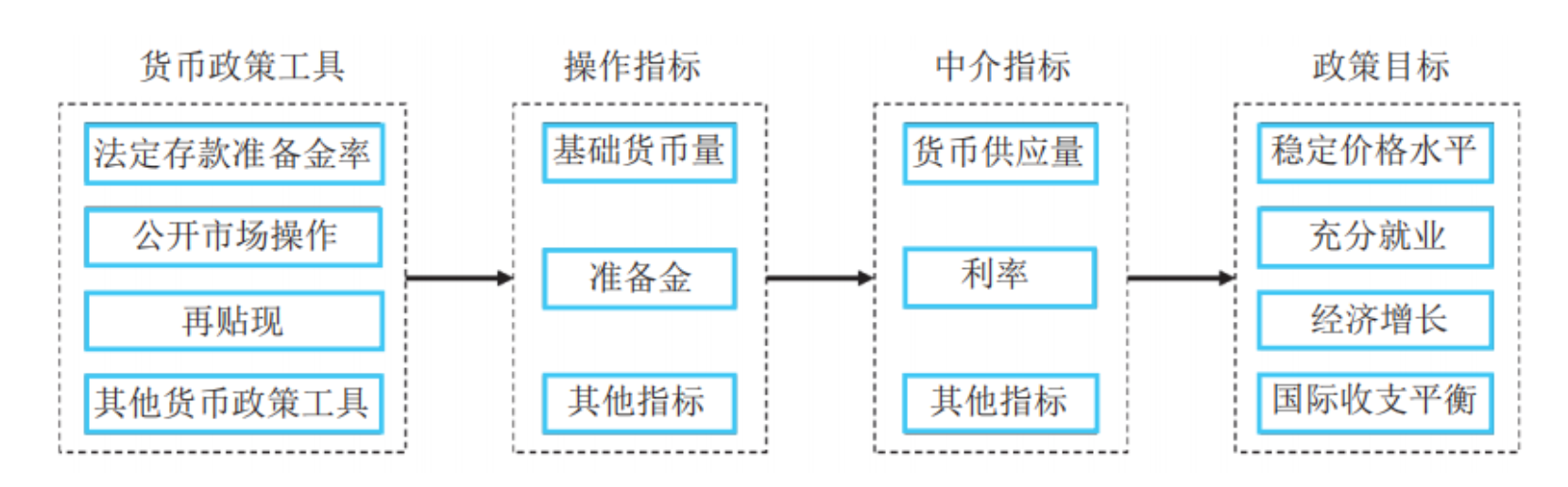

中央银行通过各种货币政策工具来调节货币供应量和利率,进而对经济发展产生影响,以达到价格稳定、充分就业、国际收支平衡和经济增长的政策目标(见图1)。但是,中央银行所采取的货币政策工具需要一定时间才能对政策目标产生间接影响,因此有必要选择货币供应量等中介指标来观察政策工具实施效果并判断其对经济变量产生影响的程度。因此,对货币供应量的分析首先要分析货币政策工具与货币供应量之间的关系,其次是对货币供应量与经济关系的分析,最后对货币供应量自身的分析。

一、中国货币政策工具与货币供应量之间关系分析

货币政策工具是中央银行为达到货币政策目标而采取的手段,货币政策工具分为一般性工具、选择性工具和补充性工具。一般性货币政策工具包括公开市场操作、存款准备金和再贴现;选择性货币政策工具包括消费者信用控制、不动产信用控制、优惠利率、对金融企业窗口指导等;补充性工具包括直接信用控制工具、间接信用控制工具等。一般性货币政策工具多属于间接调控工具,选择性货币政策工具多属于直接调控工具。在过去较长时期内,中国货币政策以直接调控为主,即采取信贷规模、现金计划等工具。1998年以后,主要采取间接货币政策工具调控货币供应总量。现阶段,中国人民银行主要采取公开市场操作、存款准备金、再贷款、利率、汇率等货币政策工具。下面分析公开市场操作、存款准备金、再贷款、结构性货币政策工具和其他常用货币政策工具对于货币供应量的影响。

图1 货币政策传导机制图

(一)公开市场操作

在多数发达国家,公开市场操作是中央银行吞吐基础货币、调节市场流动性的主要货币政策工具,通过中央银行与指定交易商进行有价证券和外汇交易,实现货币政策调控目标。中国公开市场操作包括人民币操作和外汇操作两部分。外汇公开市场操作于1994年3月启动,人民币公开市场操作于1998年5月26日恢复交易,规模逐步扩大。1999年以来,公开市场操作已成为中国人民银行货币政策日常操作的重要工具,对于调控货币供应量、调节商业银行流动性水平、引导货币市场利率走势发挥了积极的作用。

中国人民银行从1998年开始建立公开市场业务一级交易商制度,选择了一批能够承担大额债券交易的商业银行作为公开市场业务的交易对象,目前公开市场业务一级交易商共包括40家商业银行。这些交易商可以运用国债、政策性金融债券等作为交易工具与中国人民银行开展公开市场业务。从交易品种来看,中国人民银行公开市场业务主要包括回购交易、现券交易、发行中央银行票据和国库定期存款招标。

回购交易分为正回购和逆回购两种。正回购为中国人民银行向一级交易商卖出有价证券,并约定在未来特定日期买回有价证券的交易行为,正回购为央行从市场收回流动性、减少货币供应量的操作,正回购到期则为央行增加货币供应量的操作;逆回购为中国人民银行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为,逆回购为央行向市场上投放流动性、增加货币供应量的操作,逆回购到期则为央行减少市场上货币供应量的操作。

现券交易分为现券买断和现券卖断两种,前者为央行直接从二级市场买入债券,一次性地投放基础货币,进而增加货币供应量;后者为央行直接卖出持有债券,一次性地回笼基础货币,进而减少货币供应量。

中央银行票据即中国人民银行发行的短期债券,央行通过发行央行票据可以回笼基础货币,减少货币供应量;央行票据到期则体现为投放基础货币,增加货币供应量。

国库定期存款招标是国库资金管理的一种方式,也是人民银行向商业银行直接投放货币的一种手段。国库定期存款可以直接增加商业银行的资金来源,增加货币供应量;国库定期存款到期减少商业银行的资金来源,减少货币供应量。

(二)存款准备金

存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的资金,金融机构按规定向中央银行缴纳的存款准备金占其存款总额的比例就是存款准备金率。从定义中可以看出,存款准备金制度的初始作用是保证存款的支付和清算,之后才逐渐演变成为货币政策工具,中央银行通过调整存款准备金率,影响金融机构的信贷资金供应能力,从而间接调控货币供应量。

中国人民银行存款准备金工具分为人民币存款准备金率和外币存款准备金率。一般来说,中国人民银行提高存款准备金率,商业银行用于放贷的资金减少,投放的货币供应量也随之减少;反之,商业银行用于放贷的资金增加,投放的货币供应量也随之增加。

(三)再贷款

再贷款是中央银行按规定发放的贷款。2003年12月27日修正后的《中国人民银行法》第二十八条规定:“中国人民银行根据执行货币政策的需要,可以决定对商业银行贷款的数额、期限、利率和方式,但贷款的期限不得超过一年。”

再贷款包括普通再贷款和再贴现。再贴现系指金融机构为了取得资金,将未到期的已贴现商业汇票再以贴现方式向中国人民银行转让的票据行为,是中央银行的一种货币政策工具。

无论是再贷款还是再贴现都会增加商业银行的资金来源,货币供应量随之增加;再贷款到期或再贴现的票据到期,中央银行从商业银行收回资金,货币供应量随之减少。

(四)其他货币政策工具

其他常用货币政策工具主要有常备借贷便利(SLF)、中期借贷便利(MLF)和贷款市场报价利率(LPR)等。

一是常备借贷便利(SLF),2013年初,中国人民银行创设了常备借贷便利。常备借贷便利是中国人民银行正常的流动性供给渠道,主要功能是满足金融机构期限较长的大额流动性需求。对象主要为政策性银行和全国性商业银行。期限为1—3个月。利率水平根据货币政策调控、引导市场利率的需要等综合确定。常备借贷便利以抵押方式发放,合格抵押品包括高信用评级的债券类资产及优质信贷资产等。

二是中期借贷便利(MLF),2014年9月,中国人民银行创设了中期借贷便利。中期借贷便利是中央银行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展。中期借贷便利采取质押方式发放,金融机构提供国债、央行票据、政策性金融债、高等级信用债等优质债券作为合格质押品。中期借贷便利利率发挥中期政策利率的作用,通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,引导其向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。

三是贷款市场报价利率(LPR),自2019年8月20日起,中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率。贷款市场报价利率报价行应于每月20日(遇节假日顺延)9时前,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,向全国银行间同业拆借中心报价。全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方式计算得出贷款市场报价利率。

一般来说,上述货币政策工具利率的下降通常会降低实体经济的融资成本,直接或间接导致货币供应量增加,有助于缓解金融体系的流动性压力。

近年来,人民银行认真贯彻落实党中央、国务院决策部署,发挥好货币政策工具的总量和结构双重功能,围绕支持普惠金融、绿色发展、科技创新等国民经济重点领域和薄弱环节,服务经济高质量发展,逐步构建了适合我国国情的结构性货币政策工具体系。

截至2023年6月末,主要结构性货币政策工具有17种。一是支农再贷款,二是支小再贷款,三是再贴现,四是普惠小微贷款支持工具,五是抵押补充贷款,六是碳减排支持工具,七是支持煤炭清洁高效利用专项再贷款,八是科技创新再贷款,九是普惠养老专项再贷款,十是交通物流专项再贷款,十一是设备更新改造专项再贷款,十二是普惠小微贷款减息支持工具,十三是收费公路贷款支持工具,十四是民营企业债券融资支持工具,十五是保交楼贷款支持计划,十六是房企纾困专项再贷款,十七是租赁住房贷款支持计划。

我国的结构性货币政策工具是人民银行引导金融机构信贷投向,发挥精准滴灌、杠杆撬动作用的工具,通过提供再贷款或资金激励的方式,支持金融机构加大对特定领域和行业的信贷投放,降低企业融资成本。

二、货币供应量与经济关系的分析

货币供应量与经济关系的分析,主要是分析货币供应量的增长速度与经济增长速度、价格上涨率之间的关系。

货币作为商品和劳务交易的支付手段,一定的商品、劳务交易数量乘以价格之和,构成经济交易总量。由于货币在一次交易完成后并不随商品退出流通领域,因而在现实经济交易中,并不需要与商品和劳务交易总量相对应的货币总量,其经济关系可以公式表示:

![]()

![]()

式中:M表示货币量,V表示货币流通速度,P表示商品、劳务的价格,T表示商品和劳务数量。

在实际分析中,通常把货币供应量与经济增长速度和价格进行比较。即

货币供应量增长率=GDP增长率+价格上涨率

若货币供应量增长率大于GDP增长率和价格上涨率,则说明货币供应充足,反之,则货币供应不足。

三、货币供应量自身分析

(一)货币供应量流动性分析

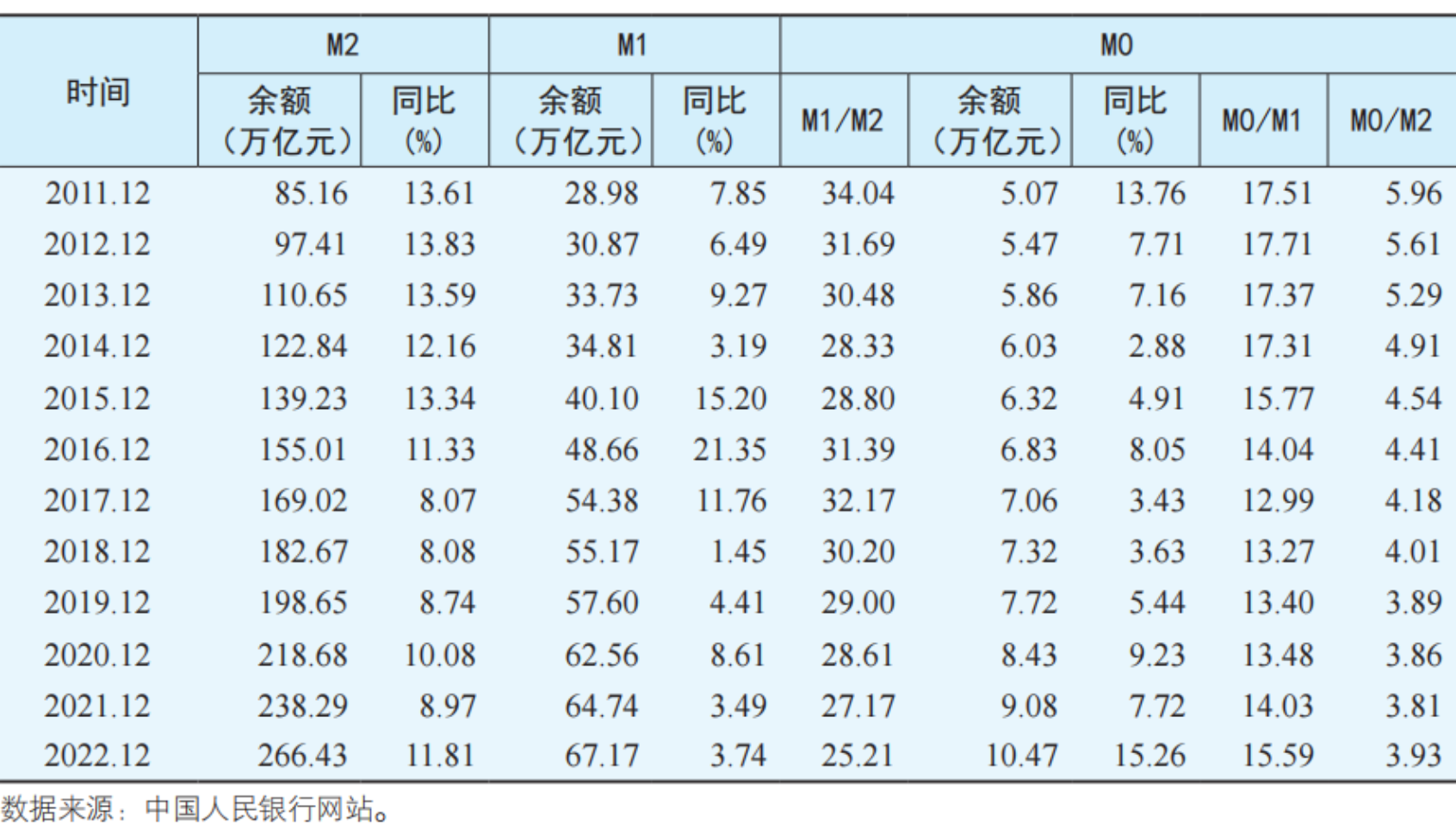

货币供应量按其流动性强弱,划分为M0、M1、M2三个层次,M0、M1所占比重的大小,反映出货币流动性的强弱。通常用M1/M2表示货币流动性。2011—2022年中国各层次货币供应量统计如表1所示。

表1 2011—2022年各层次货币供应量统计表

由表1可以看出,2011—2021年中国的货币供应量增长速度整体放缓。特别是2017年之后,广义货币(M2)增速与前期相比,维持在较低水平,2017年12月,M2增速出现小幅下滑,主要反映了去杠杆和金融监管逐步加强背景下,银行资金运用更加规范,金融部门内部资金循环和嵌套减少,资金更多流向实体经济,而缩短资金链条也有助于降低资金成本。从长期看,随着去杠杆深化和金融进一步回归为实体经济服务,比过去低一些的M2增速可能成为常态。

(二)货币供应量形成因素分析

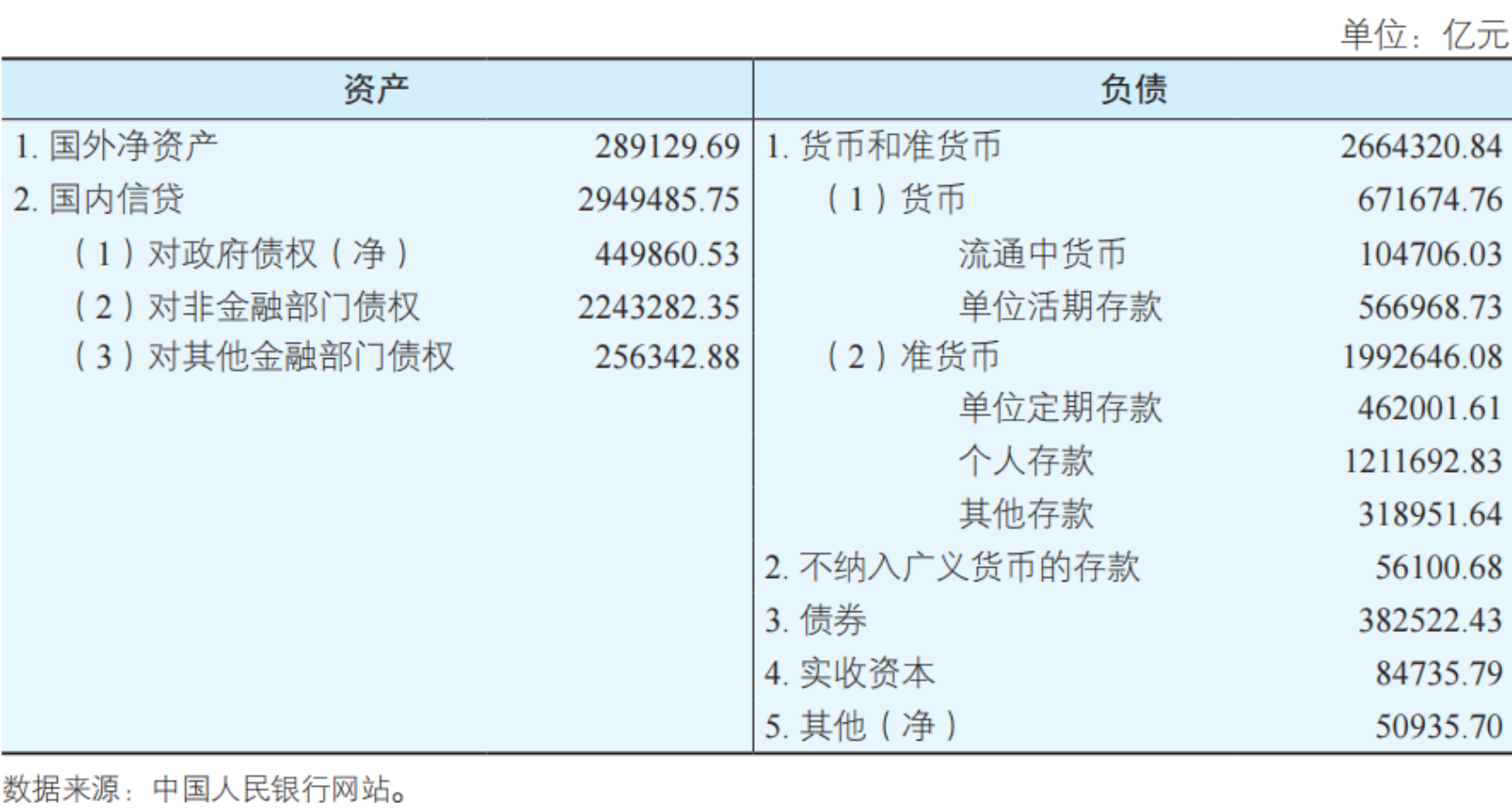

货币供应量的形成因素可以通过存款性公司概览反映出来,如表2所示。

概览中的货币和准货币即广义货币M2。此概览的资产与负债移项可得:

M2=国外净资产+国内信贷-不纳入广义货币的存款-债券-实收资本-其他(净)

上述公式描述了外汇占款、国内信贷、实收资本以及其他等因素对货币供应量的影响。通过上述公式可以看出,形成2022年货币供应量2664321亿元中,国外净资产占10.85%,其中绝大部分是外汇占款,国内信贷占110.70%,发行的债券使货币供应量减少14.35%,不纳入广义货币的存款使货币供应量减少2.11%,实收资本使货币供应量减少3.18%。

表2 2022年12月存款性金融公司概览