一、对财政收入和财政支出的解读

(一)解读财政收入变动

财政收入变动主要取决于以下四个因素:

1.经济增长

总体上讲,经济决定财政,财政收入来源于经济增长。因为经济是财政的基础和源头,是财政赖以分配的“蛋糕”,经济发展的规模和速度决定着财政收入的规模和增长速度。从经济总量看,生产发展、商品流通的规模和速度以及劳动生产率水平对财政收入的规模和增速具有决定性影响;从经济结构看,由于各个产业部门创造增加值的能力不同,对财政收入的贡献程度存在差异,因而国民经济结构及其变化也影响财政收入的规模和增速。改革开放以来,中国财政收入的快速增长首先得益于国民经济的较快发展。从一般公共预算收入情况看,国内生产总值从1978年的3645.2亿元增加到2022年的1210207.2亿元[1];在税基或财源扩大的基础上,财政收入不断增长,从1978年的1132.3亿元增加到2022年的203649.3亿元。从财政收入的产业分布看,第一产业的财政收入所占比重较小,第二产业和第三产业对财政收入的贡献度较高,是财政收入的主要来源。总之,财政收入的规模和增速直接反映了国民经济运行的状况及质量。

2.财税政策

除经济增长因素外,财税政策对财政收入也具有一定影响。因为GDP“蛋糕”做大以后,还面临如何“切蛋糕”的问题,而财政收入特别是税收政策确定了政府以多大比例参与国民收入的分配。由于中国财政收入中可统筹使用的财力主要来自税收收入,税收政策的变动会直接影响财政收入规模。比如,税种的设立或取消,税基的扩大和收缩,税率的提高或降低,税收优惠政策范围的大小等,都会引起税收收入的变动。同时,税收政策是政府对经济周期进行逆向调节的重要手段,经济过热时期,可以采取提高税率等方式增加税收;经济不景气时期,可以实施减税政策扩大总需求,从而也影响财政收入的增长。如2020年,为应对疫情冲击,我国实施大规模减税降费政策,当年共减轻居民和企业负担2.6万亿元。同样,调整收费基金政策、社会保险缴费比例、国有资本经营预算实施范围及收益收取比例等,也会影响到政府性基金、社会保险基金、国有资本经营收入的规模和结构。因此,财税政策也是影响财政收入规模的主要因素,财政收入的规模及其变化,既反映了政府“聚财”的政策,也反映了政府对宏观经济波动的主动调控。

3.财税体制

财税体制变动涉及国家、企业、个人利益分配格局的调整,同时涉及不同级次政府财政收入分配关系。改革开放之前,中国实行统收统支财政体制,中央财政收入占全国财政收入比重很高。从1978年开始,中国财政体制改革基本沿着“让利—放权—分权”的改革路径进行,中央财政收入占全国财政收入比重逐年降低。直至1994年实施分税制财政管理体制重大改革后,中央财政占全国财政收入比重不断下降的局面才有所改观。因此,在全国财政收入规模一定的情况下,中央和地方财政收入规模从根本上取决于财政管理体制,反映了中央与地方政府之间的财政分配关系。

4.价格因素

价格变动也是引起财政收入变动的一个因素。由于财政收入按现价计算,随着价格总水平的变动,财政收入绝对量也会发生相应的变化。因此,在通货膨胀时期,其他条件不变的情况下,财政收入增速也会加快;相反,在通货紧缩时期,财政收入增速也会放慢。

另外,预算年度内各季度财政收入分布并不均衡,会有所差异。季节性因素、税收征管制度以及临时性政策调整等是导致财政收入季度数据波动的主要原因。

(二)解读财政支出变动

财政支出变动主要取决于以下三个因素:

1.财政收入

从世界范围看,各国财政支出规模不断增长是一种普遍现象。经济学家从经济、政治、社会等各种角度研究财政支出规模不断增长的原因,包括军事扩张、国家职能和国家机构的扩大、社会保障制度的完善、人口的增长以及物价的上涨等。虽然这些因素都对财政支出形成了需求,但实际财政支出还要与财政收入基本相适应。特别是在中国“以收定支、量入为出”的预算管理模式下,财政支出规模总体仍由财政收入规模决定。即使进行反周期调控,财政赤字也不能过大,财政支出仍要以财政收入为基础来确定。

2.体制和政策

财政支出结构变动具有一定规律性,经济体制和国家各项政策决定着财政支出结构。计划经济体制下,财政包揽过多,经济建设支出占财政支出比重较大,而支持社会事业发展的财政支出较少,财政支出结构不尽合理,财政职能“缺位”和“越位”现象并存。随着社会主义市场经济体制的确立,财政逐步退出一般竞争性领域,按照新发展理念和财政体制要求,财政支出更多地转向保障和改善民生,加大对教育、卫生健康、科技、文化等社会事业支持力度,促进扩大就业,支持完善社会保障制度,推进产业结构升级,促进节能环保,财政支出结构相应不断调整优化。因此,财政支出规模和结构也反映了国家经济体制的变化和社会经济政策导向,反映了政府的用财情况。

3.财政调控

不同的财政政策对财政支出规模和结构都会产生影响。财政政策对经济波动具有逆向调节作用,在经济过热或经济下滑时期,通过实施紧缩性或扩张性财政政策,熨平经济波动,促进经济平稳较快发展。近年来,面对中美经贸摩擦和新冠疫情冲击的严峻形势,积极的财政政策加大跨周期和逆周期调节力度,合理把握赤字率和赤字规模,全国一般公共预算支出从2017年的20.3万亿元增加到2022年的26.1万亿元,保证了必要的财政支出强度,有效降低了经济周期波动影响。因此,财政支出的变化特别是财政赤字规模及其增减变化,反映了政府宏观调控的取向和力度。

(三)解读财政收入与GDP的关系

1.关于财政收入与GDP的相关性

财政收入包括税收收入和非税收入,中国一般公共预算收入的主体是税收收入。虽然GDP是财政收入增长的基础,但财政收入增长与GDP之间并不存在完全的、直接的量的对应关系。非税收入多是收费项目,其变动主要是源自有关非税收入行政法规的确立或取消。一些政府性基金收入变动也与GDP增长不直接相关,如与房地产市场相关的土地出让金收入的变化。由于GDP与一些税种的税基增长速度不一致,GDP增长并非在任何条件下都与税收增长呈很强的相关性。具体来讲,以投资额、销售额或营业收入为税基的部分税种,如增值税、消费税、城建税等,与GDP一般呈正相关关系;以企业利润和个人收入为税基的部分税种,如企业所得税、个人所得税与GDP有一定的相关关系,但关联度相对较小,它们主要与经济增长质量和收入分配制度密切相关;还有一些税种与GDP没有明显的相关关系,如车辆购置税等行为税,以及房产税等财产税,这类税种的税基是涉税特定经济行为发生的数量和拥有财产的数量。

2.关于财政收入增长与GDP增长的关系

从理论上讲,经济增长是财政收入增长的基础,财政收入增长总体上与GDP增速保持同向变动,但并不一定同步。一是价格依据不同。财政收入增速是按照现价计算的,没有扣除物价上涨因素,而GDP增长是按照不变价格核算的,两者之间存在因价格变化而带来的差异。二是统计口径不同。相对于税收统计范围而言,GDP统计范围没有完全涵盖产生税收的经济活动。比如,证券交易印花税等行为税和财产税等涉税经济活动并不在GDP的核算范围之内。三是核算方法不同。主要体现在进出口方面,出口额在核算GDP时是增项,进口额在核算GDP时是减项,即计入支出法GDP的是净出口额;而在税收统计中,出口环节形成的出口退税是财政收入减项,进口额提供的进口环节税收(包括关税和进口货物增值税、消费税)对财政收入是增项。四是GDP增长结构与财政收入的来源结构并不直接对应。GDP增长速度是第一、二、三产业的平均增长速度,而中国财政收入主要来源于第二、三产业。随着中国产业结构的升级和工业化进程的加快,第二、三产业增加值一般快于GDP增长,从而造成财政收入增长快于GDP增长。五是反映经济总量的GDP增长与经济质量的变化并不同步。GDP增长可以是粗放式低质量型的,也可以是集约式高质量型的。在经济总量维持稳定的情况下,当经济运行质量和企业经济效益提高时,所得税等直接税收入的增长会超过GDP增长。六是税收制度特性。一些税种具有一定的累进性,如个人所得税、土地增值税等为累进税,随着纳税人经营规模和收入水平的提高,其适用税率也相应提升,使得这些税种的收入相对于其税基或GDP出现更快增长。七是征管水平变化等其他因素。税收、非税收入等征管能力增强,国有资本经营预算实施范围和社会保险覆盖范围扩大,可以在其他因素不变的情况下增加财政收入,从而提高财政收入的增速。

表1 中国一般公共预算收支增长情况

二、对历史数据的解读

改革开放以来,中国财政收支规模不断扩大。由于政府性基金预算建立较晚,国有资本经营预算和社会保险基金预算还在完善过程中,下面以一般公共预算为例,对历史数据进行解读。表1反映了中国1978—2022年多年来一般公共预算收支变化的基本情况。

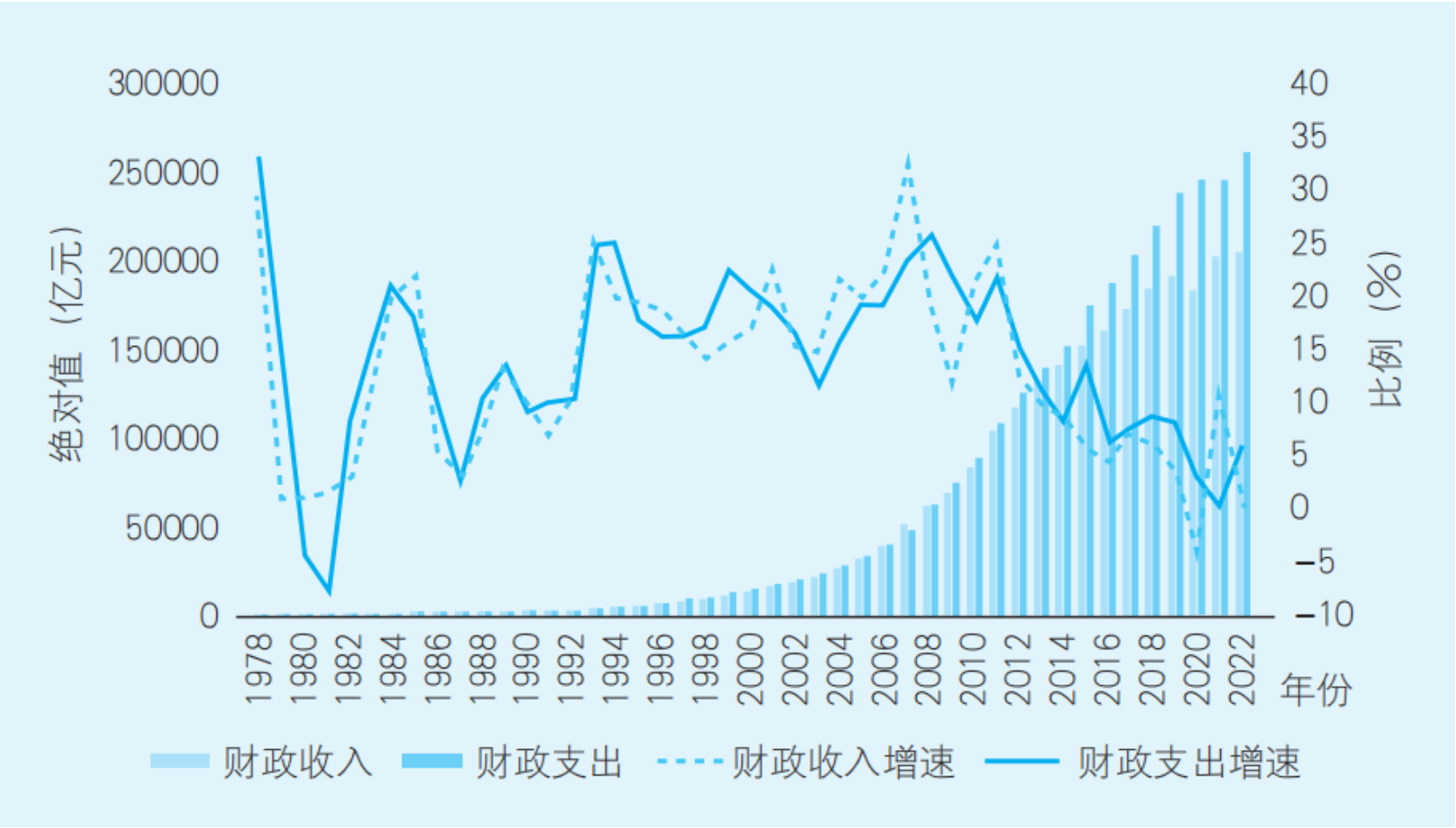

图1 一般公共预算收入和支出情况

从收支总量看,1978年以来,一般公共预算收支规模总体上呈逐年上升趋势(见图1)。其中,一般公共预算收入从1978年的1132.3亿元增加到2022年的203649.3亿元,年均增长12.5%;一般公共预算支出则从1122.1亿元上升到260552.1亿元,年均增长13.2%。1999年一般公共预算收入首次突破1万亿元大关,2011年突破10万亿元,2021年突破20万亿元。与此同时,财政支出规模除1980年和1981年比上年略有减少外,都呈不断扩大趋势。从财政收支差额及其占GDP比重大小,还可以看出财政政策取向是从紧、扩张还是趋向中性。

从收支增长情况看,改革开放以来,一般公共预算收支持续增长,但有的年份增长快,有的年份增长慢。而且1994年前后几年波动相对较大。从近年情况看,2012—2016年,经济下行叠加产能过剩背景下PPI连续5年负增长,导致财政收入增速较快回落。2017年,随着去产能成效逐步显现,加上国际大宗商品价格反弹带动PPI由负转正,拉动当年财政收入增速回升到7.4%。2018年和2019年,受深化增值税改革和个人所得税改革影响,财政收入增长再次放缓,两年分别增长6.2%、3.8%。2020年,为应对新冠疫情冲击,我国出台了大规模减税降费政策,一般公共预算收入转为下降3.9%。2021年,随着经济回稳,加之低基数效应,一般公共预算收入增速回升至10.7%。为促进国内经济平稳健康发展,2012年以来财政支出总体快于财政收入增长。

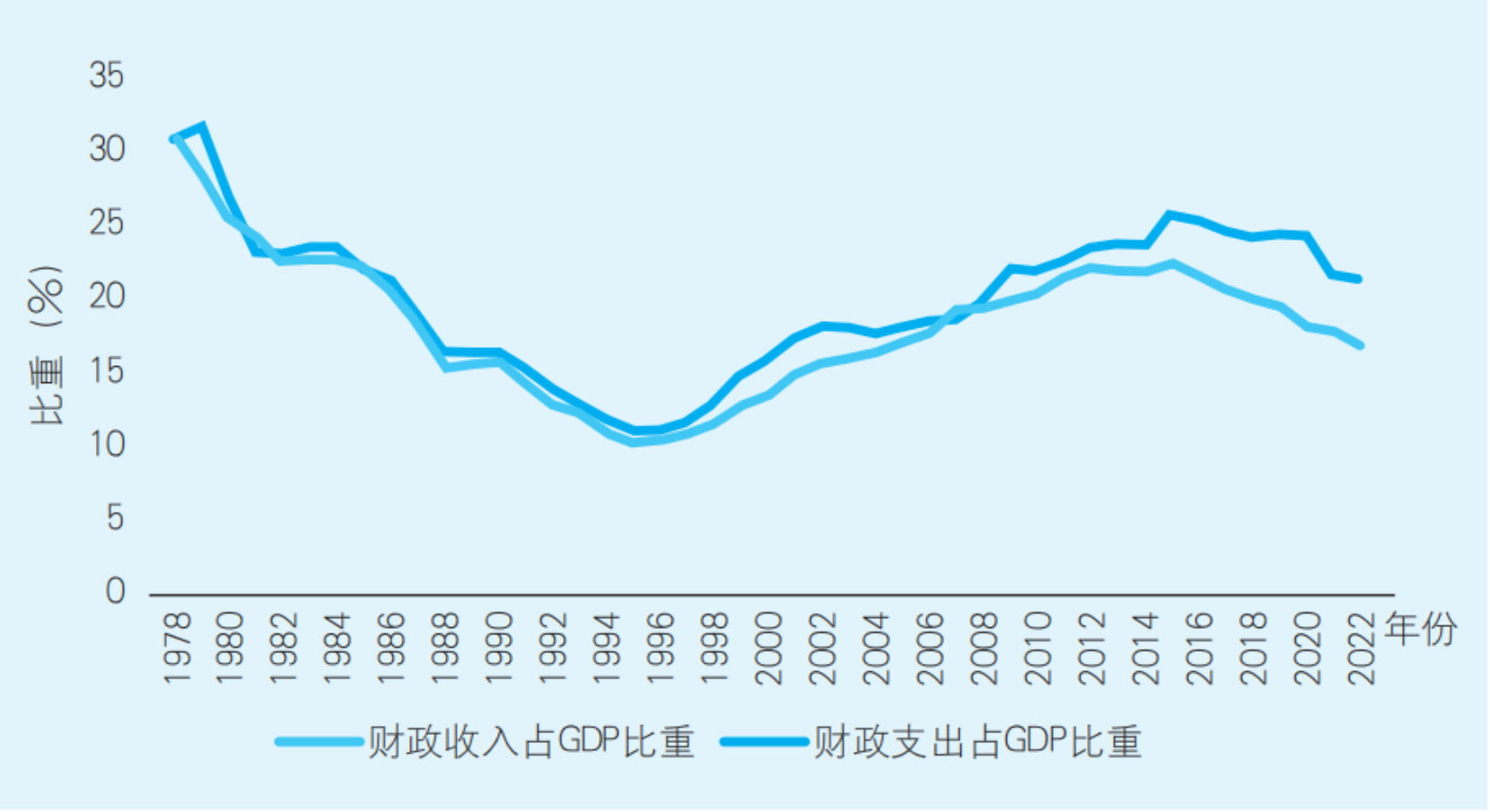

从财政收支占GDP比重看,一般公共预算收入占GDP的比重由1978年的30.8%下降到1995年的最低点10.2%,之后逐步回升,2015年达到22.1%;一般公共预算支出占GDP的比重由1978年的30.5%下降到1995年和1996年连续两年的最低点11.1%,之后也逐步回升,2015年提高到25.5%。2016年以来,一般公共预算收入和支出占GDP比重又出现下降。其中一般公共预算收入占GDP比重由2016年的21.4%下降到2022年的16.8%,一般公共预算支出占GDP比重由2016年的25.2%下降到2022年的21.5%(见图2)。

图2 一般公共预算收入、支出占GDP比重

一般公共预算收入占GDP比重变化的原因主要是:改革开放后,为改变高度集中的计划经济体制模式,中国政府加快了市场化的改革步伐,多次对企业放权让利,在处理国家与企业之间的利润分配关系时向企业倾斜。加之预算外资金膨胀,支解了财政收入,导致一般公共预算收入占GDP比重逐年下降。1994年,中国实行了税制和分税制财政体制改革,初步建立了较为规范的财政收入体系,有效地遏止了一般公共预算收入占GDP比重持续下滑的势头,1996年一般公共预算收入占GDP比重开始止跌回升,表明国家财力逐步增强。近年来,我国出台了一系列制度性和阶段性减税措施,税收收入出现明显下降,特别是2020年为应对疫情冲击,我国实施大规模减税降费政策,2016—2022年,减税降费分别拉低税收收入占GDP比重0.8、1.2、1.4、2.4、2.6、1和3.5个百分点。与此相对应,以收定支的财政管理模式决定了一般公共预算支出占GDP变化方向与一般公共预算收入占GDP变化方向基本一致。

三、对2022年数据的解读

以2022年中国一般公共预算收入决算表和2022年中国一般公共预算支出决算表为例,解读财政收入和财政支出指标。

从2022年中国一般公共预算收入决算表(表2)可以看出:

2022年全国一般公共预算收入203649.3亿元,为预算的96.9%,比2021年增长0.5%,扣除留抵退税因素后增长9.1%。其中,税收收入166620.1亿元,下降3.5%,扣除留抵退税因素后增长6.6%;非税收入37029.2亿元,增长24.4%,主要是盘活存量资源资产,国有资源(资产)有偿使用收入等增加较多。税收收入中,国内消费税、进口货物增值税、企业所得税、个人所得税、关税等主体税收均有不同程度增长。国内增值税下降23.3%,主要是加大力度实施增值税留抵退税政策增加当期减收。

表2 2022年中国一般公共预算收入决算表

从2022年中国一般公共预算支出决算表(表3)可以看出:

全国一般公共预算支出260552.1亿元,完成预算的97.5%,重点支出得到较好保障。其中,教育、科学技术、社会保障和就业、卫生健康、农林水、交通运输、住房保障等支出比上年有较大幅度的增长,为统筹疫情防控和经济社会发展提供了必要财力支撑,民生等重点领域支出得到有力保障。

表3 2022年中国一般公共预算支出决算表

综合2022年中国一般公共预算收入和支出决算表可以看出:

财政支出大于财政收入的差额,即赤字为33700亿元,与预算数持平。

全国一般公共预算支出大于收入的差额33700亿元=支出总量262091.6亿元(全国一般公共预算支出260552.1亿元+补充中央预算稳定调节基金1389.5亿元+向政府性基金预算调出资金150亿元)-收入总量228391.6亿元(全国一般公共预算收入203649.3亿元+全国财政调入资金及使用结转结余24742.3亿元)。

注:

[1]此为2022年中国国内生产总值的初步核算数。