一、概念和用途

建筑业总产值是指以货币表现的建筑业企业在一定时期内生产的建筑业产品和服务的总和。建筑业总产值包括建筑工程产值、安装工程产值和其他产值三部分内容,不包括境外产值。

该指标既反映了建筑业企业在报告期完成的建筑产品和服务的总规模,也反映了报告期国家和各地区经济建设情况。

建筑业为国民经济各行业的发展提供物质基础。建筑业通过施工、安装、装饰装修等活动完成各项固定资产投资,为国民经济各部门、各行业的持续发展和人民生活的持续改善提供物质基础。建筑业的发展带动着建材行业包括钢材、铝材、木材、玻璃、水泥等,以及煤水电气、装饰装修、智能科技、家电等几十个行业的发展,直接影响着国民经济的增长和社会劳动就业状况,其产品和服务质量直接关系着社会公众的生命财产安全和生产、生活质量。国民经济各物质生产部门所需要的厂房、仓库等建筑物和道路、码头、堤坝等构筑物都是建筑业的产品;工业企业的机器设备也必须经过建筑业企业进行安装才能形成最终的生产能力。因此,建筑业是国民经济的重要生产部门。

以建筑业总产值为基础数据核算的季度建筑业增加值可以及时准确地反映建筑业在国民经济发展中的重要支撑作用,因此,建筑业总产值是重要的基础性经济指标。该指标按照企业注册地进行统计。为了满足建筑业在地核算需要,建筑业企业在填报建筑业总产值同时,还要将企业在外省(区、市)完成的施工产值分地区填列,以此核算各省(区、市)建筑业总产值流入流出情况。

二、计算方法与填报依据

建筑业总产值是价值指标,而建筑产品的价值即工程造价是通过工程预算来确定的。因此,建筑工程施工产值是根据已完成的工程量乘预算单价为基数,再乘以一定的间接费率来确定的。

基本计算公式如下:

报告期建筑业总产值=∑[(分部分项完成实物工程量×预算单价)×(1+间接费率)]×(1+利润率)×(1+税率)

由于建筑工程承包方式的多样化,预算定额单价的基价包含内容不尽相同,因此,在计算建筑业总产值时,可按工程实际进度,与工程承包价相结合进行计算。

具体计算方法有工料单价法、综合单价法、部位进度法、工序比重法和直接费率法等五种方法。但在企业实际生产核算中,主要使用以下三种方法计算。

(一)工料单价法

计算方法:将以实际完成的分部分项工程乘以预算定额单价汇总成直接工程费,再根据一定比率计算间接费、利润和税金,最后计算出建筑业总产值。

(二)部位进度法

对于一些规模较小、管理不规范的中小微型建筑企业,如果没有编制分部分项实物工程量和价值计算表以及取费计算表,可采用部位进度法计算建筑业总产值。计算公式如下:

单位工程完成进度的百分比=∑(各部位完成进度的百分比×各部位预算价值占单位工程造价的百分比)

建筑安装工程产值=∑(单位工程完成进度的百分比×单位工程预算造价)

例如:某混合结构的单位工程基础、结构、装饰三部位预算价值占单位工程预算价值的比重分别为13%、60%和27%,该工程总预算造价为50万元,本月底基础工程已完工,并完成结构工程的10%,装修工程尚未开始,则:

单位工程完成进度:13%×100%+60%×10%=19%

单位工程产值=50×19%=9.5(万元)

填表数:9.5×10=95(千元)

用上述部位进度法计算建筑工程产值的关键是如何确定各部位的完成进度百分比的资料。为了正确估算各部位完成进度百分比,也可以将各部位再划分为若干个组成部分(相当于分项工程),然后确定其各部位的百分比。根据各组成部分完成情况来推算单位工程完成进度的百分比。

大型联动设备的安装工程产值,也可以按工序分段,再按安装工程完成的进度百分比计算安装工程产值。一般安装期较短,可以单独鉴定其质量,如机床、水泵等,可在每台安装工序全部完成后,一次计算其完成安装工程产值。即安装一台,计算一台。

(三)直接费率法

将工程合同总价除以直接费得出综合取费率,然后按实际完成工程量及相应单价计算出直接费,再乘以综合取费率得出建筑业总产值。其计算公式为:

综合取费率=(总造价÷直接费)×100

报告期完成建筑业总产值=∑(分部分项完成实物工程量×预算单价)×综合取费率

在数据采集过程中,对有施工合同管理台账的企业,可根据《建筑业总产值完成情况对比分析统计台账》《建设项目基本情况统计台账》或《月度经营情况统计台账》等进行填报。无施工合同管理台账的企业,以施工预算、预算定额或消耗量定额,工程合同,各种工程结算(变更)签证,竣工结算(甲方审计结果),财务人员提供的报告期内发生的有关费用为依据计算填报。

三、指标使用应注意的问题

现行的《建筑业统计报表制度》统计范围为:各省、自治区、直辖市辖区内具有总承包或专业承包资质的所有独立核算建筑业企业及所属产业活动单位;国务院各有关部门(或企业)直属的具有总承包或专业承包资质的所有独立核算建筑业企业。国家统计局在季度发布的建筑业总产值是指有总承包和专业承包资质的建筑业法人单位完成的产值。各省(区、市)建筑业总产值按照法人单位注册地原则进行统计。

四、计算案例

以工料单价法为例:

第一步,将以实际完成的分部分项工程乘以预算定额单价汇总成直接工程费,再根据一定比率计算间接费、利润和税金,最后计算出建筑业总产值。

第二步,将各工程完成的总产值汇总后,如果合同金额计量单位为人民币“元”,须除以1000后,四舍五入填写整数;如果是“万元”,须乘以10后,四舍五入填写整数。

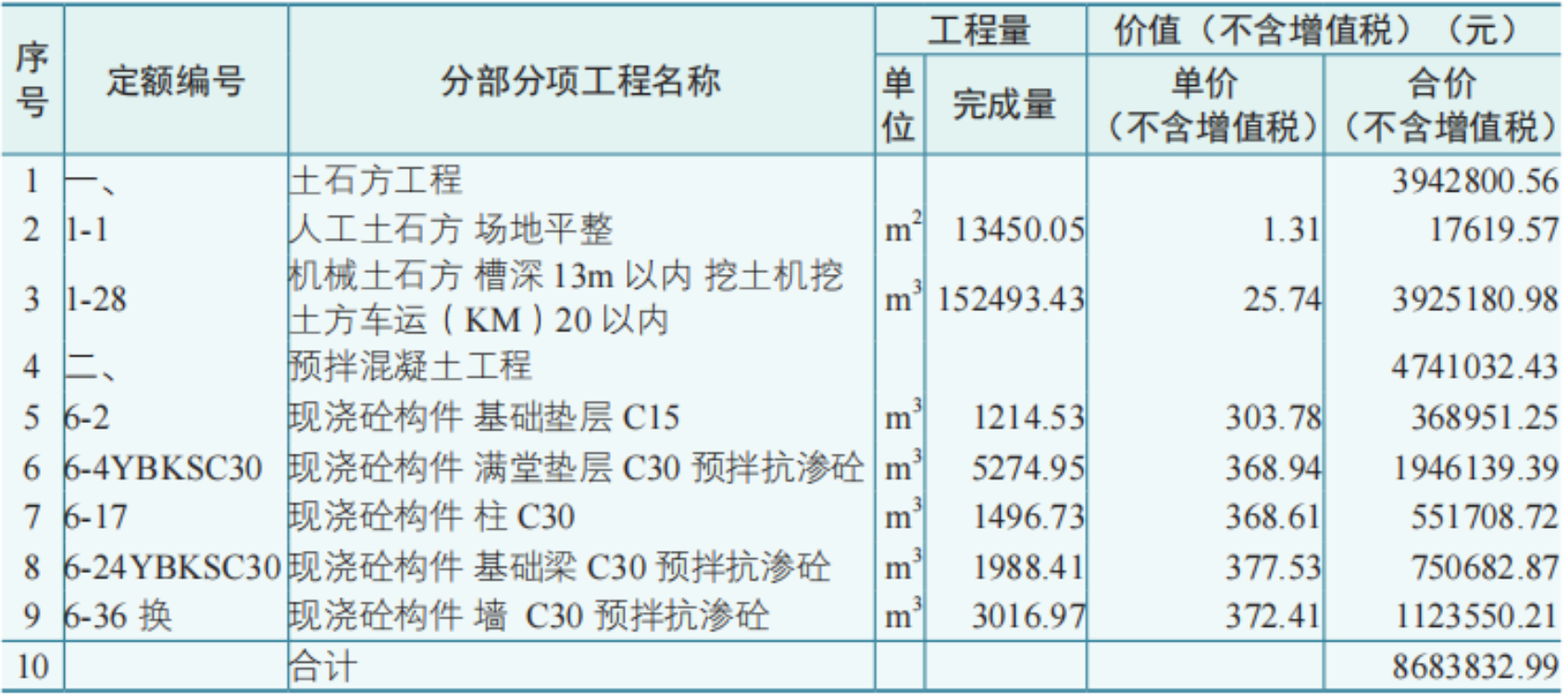

例如:××建筑公司(一般纳税人)承接××商业地产工程(认定为一般计税项目),某年1-3月份实际完成的工程部位是基础土石方工程、地下室现浇混凝土工程(见表1)。

为方便计算,案例中税金费率统一按11%计算。

1.该工程某年1季度实际完成的建筑业工程直接费为8683832.99元。

表1 编制完成分部分项实物工程量和价值计算表

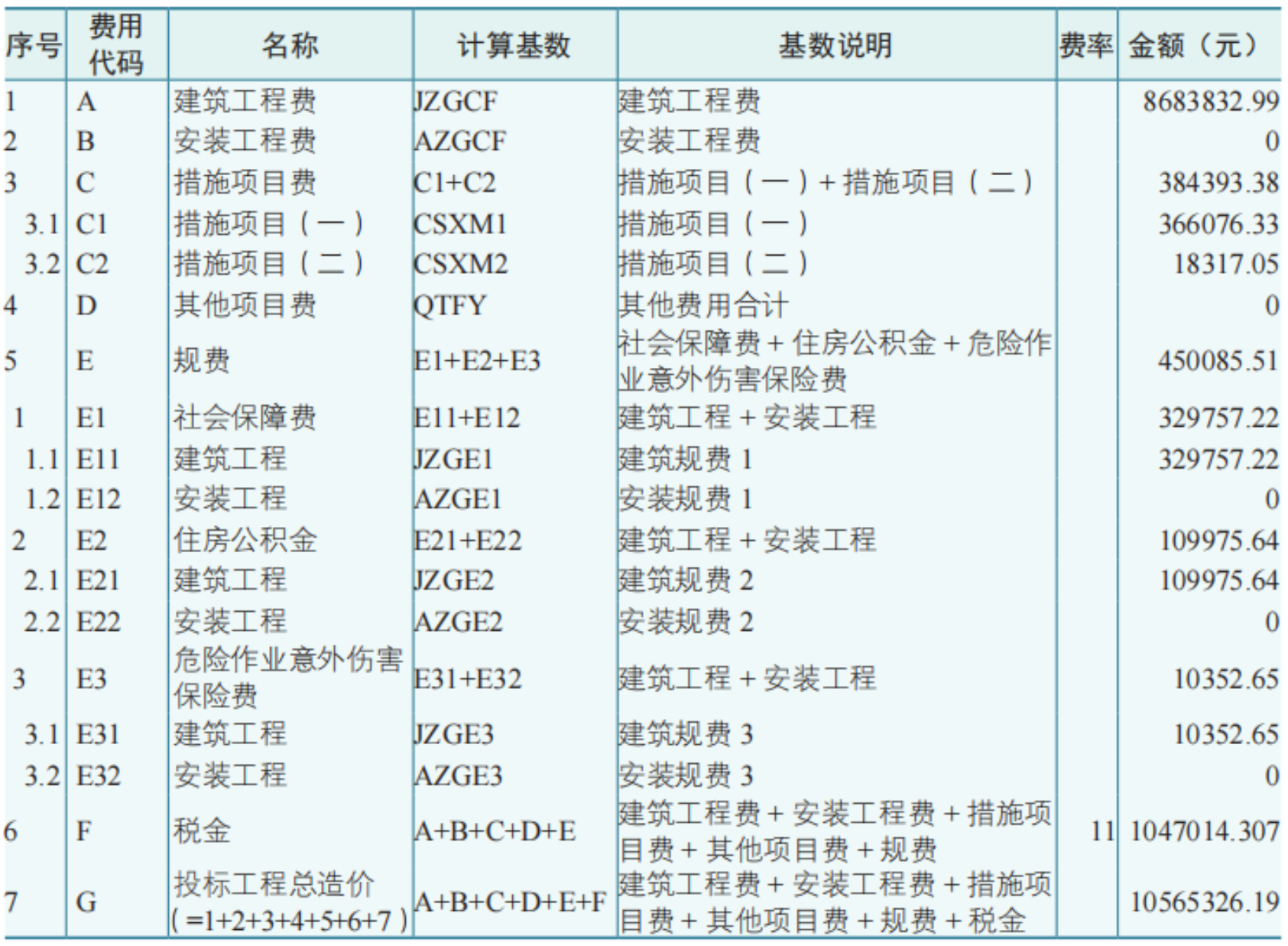

2.工程总造价(见表2)=税前造价×(1+11%)=(1+2+3+4+5+6)×(1+11%)=1056.532万元。

表2 工程总造价

3.该工程某年1季度实际完成的建筑业总产值为1056.532万元。

保留整数,实际填写=1056.532×10=10565(千元)