资金流量表是国民经济核算体系的重要组成部分,内容涵盖了整个国民经济运行过程以及相伴随的资金运动,是宏观经济分析的重要工具。

一、什么是资金流量表

资金流量表是以收入分配和资金流动为核算对象,描述一定时期各机构部门收入的分配和使用,资金的筹集和运用情况的核算表。

二、资金流量表的主要作用

资金流量表系统地反映了一个国家或地区中各机构部门之间、与国外之间的资金流向和流量,以及在金融市场投融资的情况。通过对资金流量表进行分析,可以深入研究各机构部门的收入分配关系、资金余缺程度、融资规模、融资结构,为制定宏观经济政策提供依据。

三、资金流量表的主要内容

资金流量表分为非金融交易表和金融交易表。非金融交易表是以各机构部门的增加值为起点,经过收入初次分配形成各机构部门的初次分配总收入,再经过收入再分配形成各机构部门的可支配总收入。可支配总收入可用于最终消费,剩余部分就是各机构部门的总储蓄。总储蓄可用于各机构部门的非金融投资,之后的资金余额或短缺叫做净金融投资。该指标表示各机构部门可用于金融市场投资的资金或需要从金融市场融资的资金。金融交易表的交易项目是各种金融产品,包括通货、存款、贷款、股权和投资基金份额、债务性证券、保险准备金和社会保险基金权益、金融衍生品和雇员股票期权、国际储备、其他等,各机构部门通过不同种类的金融产品在金融市场上投资或融资,投融资的净额就是净金融投资。

四、资金流量表的基本结构

资金流量表采用交易项目 × 机构部门的矩阵结构,主栏按交易项目及平衡项目分列,宾栏按机构部门分列。机构部门包括了非金融企业部门、金融机构部门、广义政府部门、住户部门及国外。每个机构部门分列两栏,“运用”栏记录各部门应付的资金,即非金融交易下的支出、金融交易下的金融资产净获得;“来源”栏记录各部门应收的资金,即非金融交易下的收入、金融交易下的负债净增加。

五、资金流量表的平衡关系

由于资金流量表编制采用四式记账法,表内形成了严密的平衡关系,主要有指标之间的平衡关系,以及单项指标自身来源和运用的平衡。

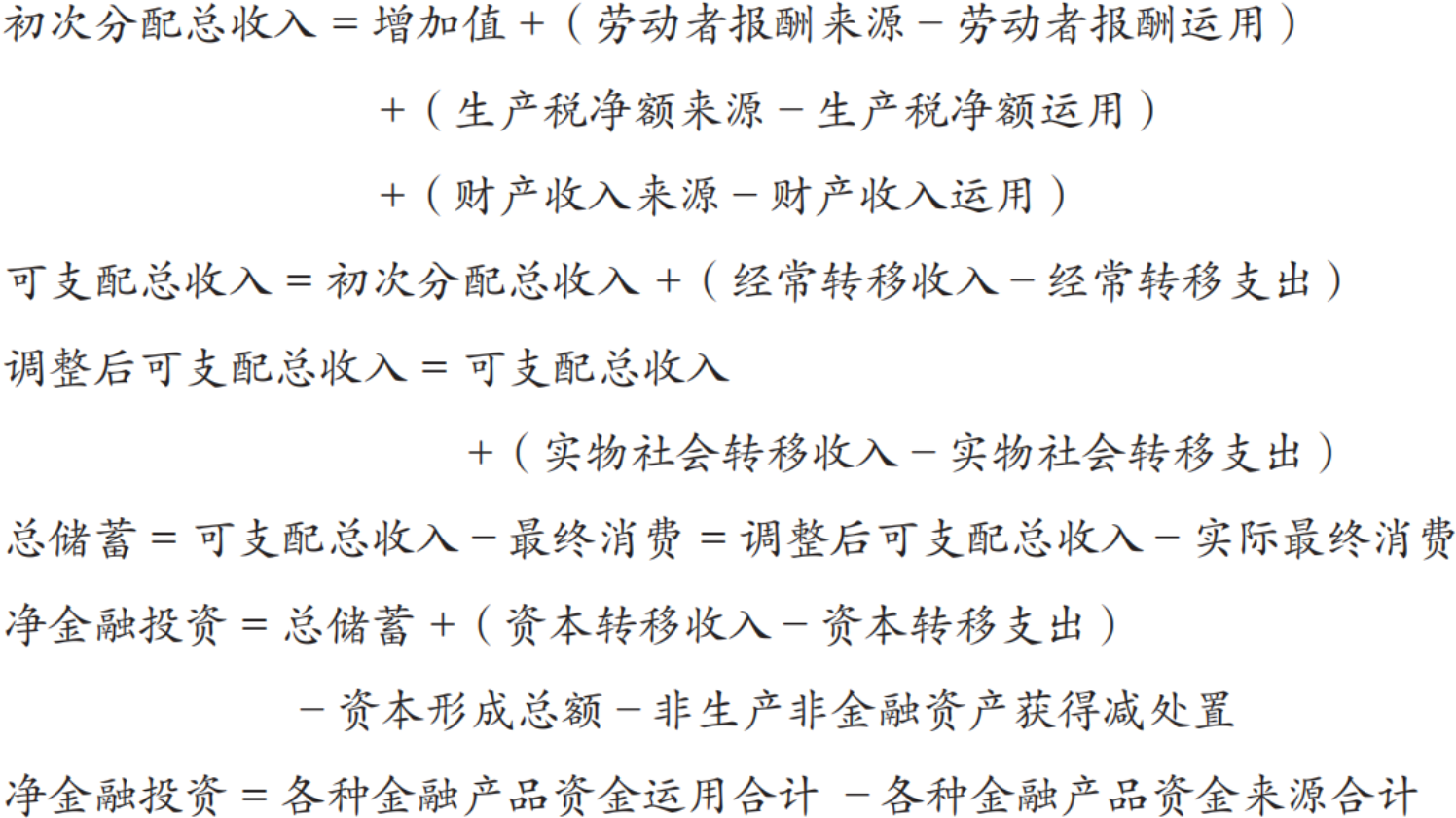

指标之间的平衡是指一个机构部门内部各指标间的平衡关系,如下列公式所示:

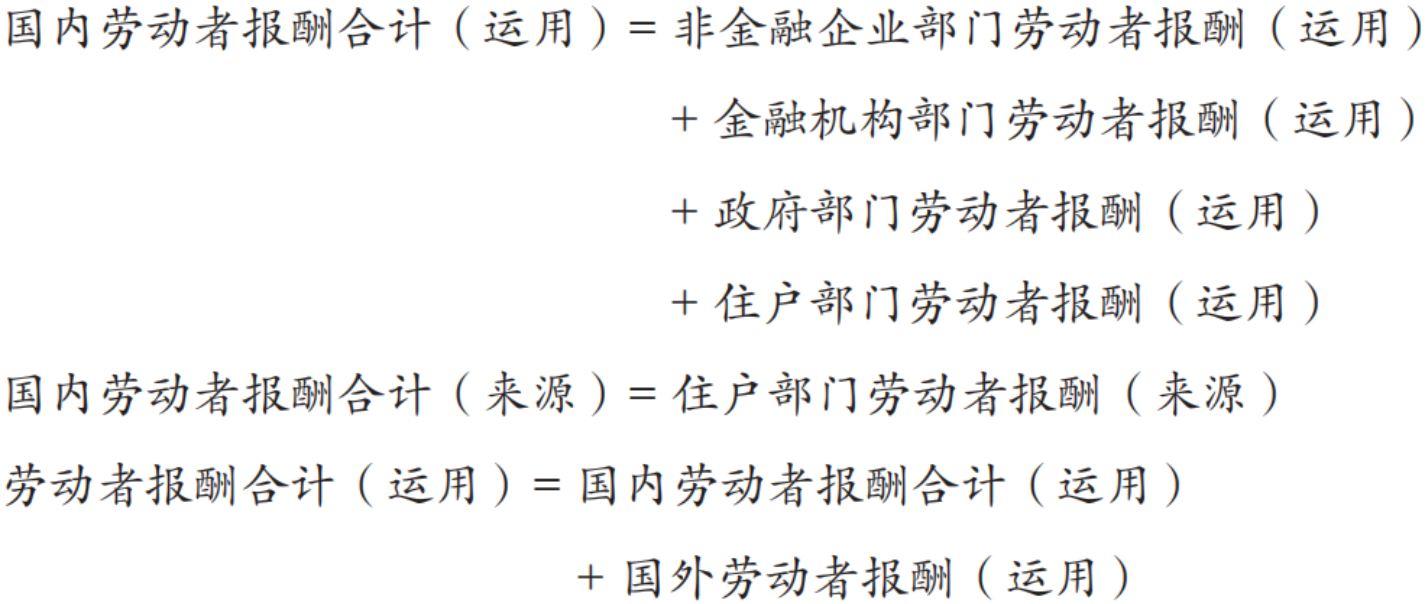

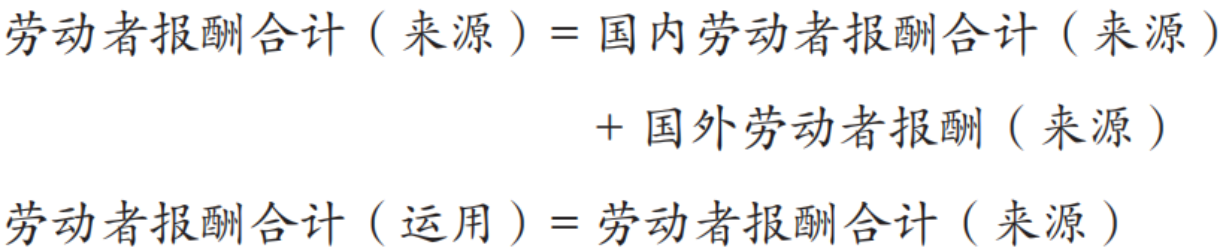

单项指标自身来源和运用的平衡是指一个交易项目内各机构部门运用合计等于来源合计。这些指标包括:劳动者报酬、生产税净额、财产收入、经常转移、资本转移、其他非金融资产获得减处置。如劳动者报酬的来源和运用在合计中的平衡:

六、资金流量表的分析方法

(一)宏观收入分配分析

宏观收入分配是指一定时期的生产成果在各机构部门之间进行的分配。宏观收入分配关系是否合理、分配制度是否有效,直接关系到国民经济能否持续、快速和健康稳定地发展,关系国家长治久安。通过宏观收入分配分析,对各机构部门初次分配总收入占国民总收入的比重、各机构部门可支配总收入占国民可支配总收入的比重进行研究,一方面可以分析当期的结构,判断其合理程度,并进行国际比较;另一方面可以分析动态变化,观察其变化趋势,找出影响收入分配关系变动的原因。通过宏观收入分配分析,可以反映社会经济运行中各种经济利益主体之间的利益关系,帮助揭示利益关系背后的多种决定因素。

(二)储蓄率分析

储蓄率是指总储蓄占可支配总收入的比率。储蓄率反映消费和投资之间的关系,储蓄率过高反映国内消费动力不足以及社会保障不充分,储蓄率过低则反映消费过度膨胀以及投资能力不足。由于企业部门不进行最终消费,其总储蓄必然等于可支配总收入,因此一般不对企业部门的储蓄率进行分析。

![]()

(三)融资结构分析

融资结构分析是对各机构部门融资来源进行分析,主要有国内外融资比例分析、直接融资与间接融资比例分析,以及国内外直接融资比例、国内外间接融资比例分析等。分析融资工具的结构及其变化,有助于制定合理的金融规划和金融政策。

七、示例

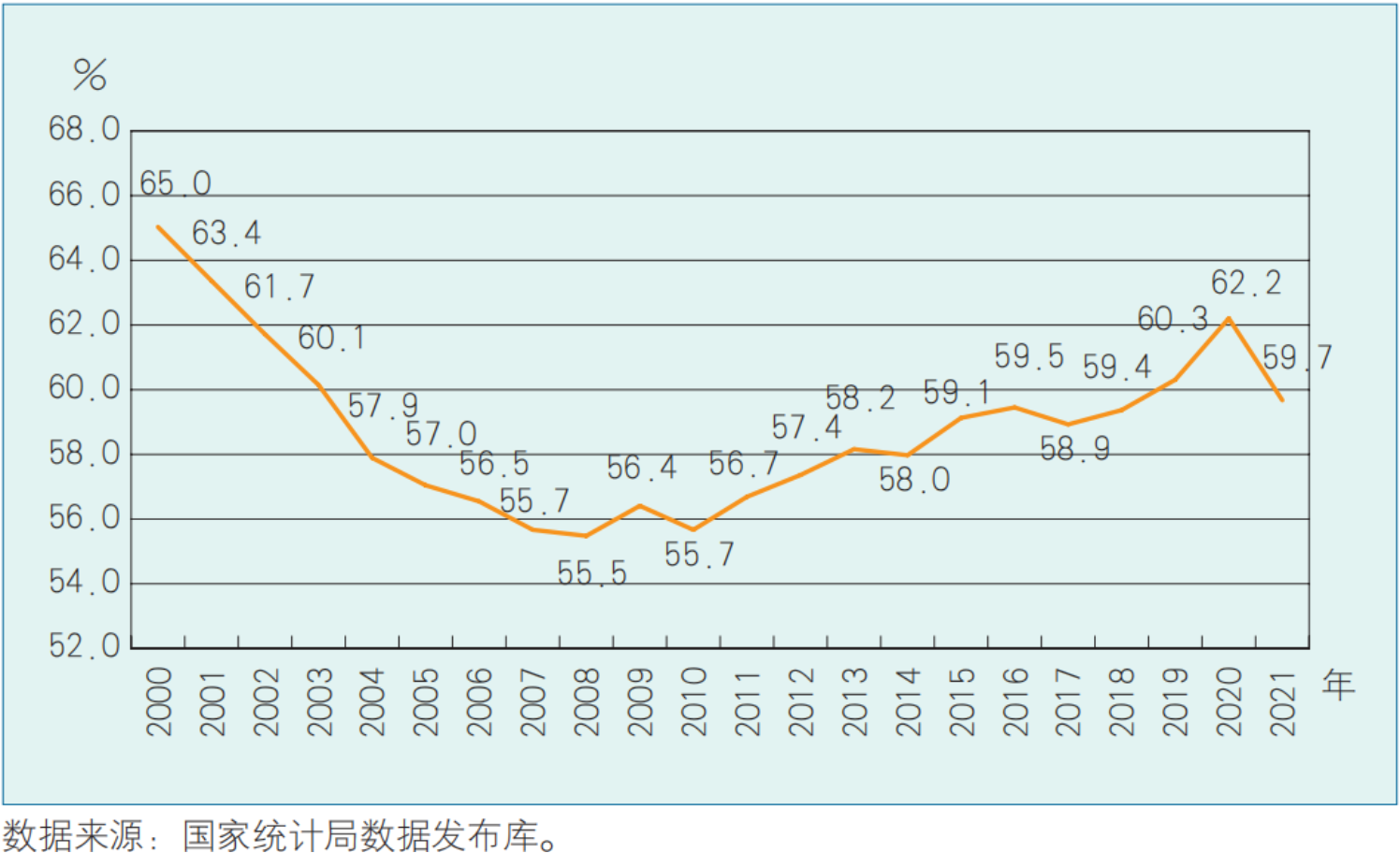

居民可支配总收入占比分析(见图1):

图1 居民可支配总收入占国民可支配总收入比重

2000—2021年,居民可支配总收入占比可以明显地分为两个阶段:2000—2008年,居民可支配总收入年均名义增长13.6%,低于同期国民可支配总收入名义增长率2.3个百分点。相应地,居民可支配总收入在国民可支配总收入中的比重持续下降,由65.0%下降至55.5%,8年间下降了9.5个百分点。2009年以来,这一下降趋势得以扭转,居民可支配总收入占比在波动中上升,2019年达到60.3%,比2008年提高4.8个百分点。2020年,我国实施阶段性减免企业社会保险费政策纾解企业困难,全年为市场主体减免社保费1.7万亿元,相当于居民向政府部门缴纳的社会保险缴款比上年大幅减少,导致居民可支配总收入占比上升。2021年,随着减免政策的退出,居民可支配总收入占国民可支配总收入比重回落到59.7%。