资产负债表是以一个国家或地区经济资产与负债存量为对象进行的核算,反映特定时点上经济总体和非金融企业、金融机构、政府、住户等机构部门的资产和负债总量、分布与结构,以及各机构部门之间的债权债务关系,是研究财富问题、加强风险管理、服务宏观决策的重要工具。

一、资产负债表的作用

(一)摸清“家底”。资产负债表是国民经济核算体系的重要组成部分,以资产与负债存量为核算对象,全面反映经济总体和各机构部门持有的资产、承担的负债以及资产净值情况,可以从宏观上把握整个国家或地区资产及负债的规模和结构,看其拥有多少资产,承担多大债务,可以摸清整个国民经济的“家底”。

(二)为优化资源配置,加强宏观经济管理提供基础信息。资产负债表中的资产总量代表了一个国家或地区所具有的生产能力和收入创造能力,揭示了经济总体和各机构部门的资产配置情况,负债总量反映了机构部门之间的债权债务关系,这些基础信息是优化资源配置、加强宏观经济管理的重要数据支撑。

(三)利于防范化解重大经济风险。根据资产负债表提供的企业、政府、住户和经济总体的负债总量、资产负债率以及机构部门之间的债权债务关系等重要信息,可以识别潜在风险点,对潜在风险进行预判,有利于及早发现和防范处置重大经济风险。

二、资产负债表的基本结构和平衡关系

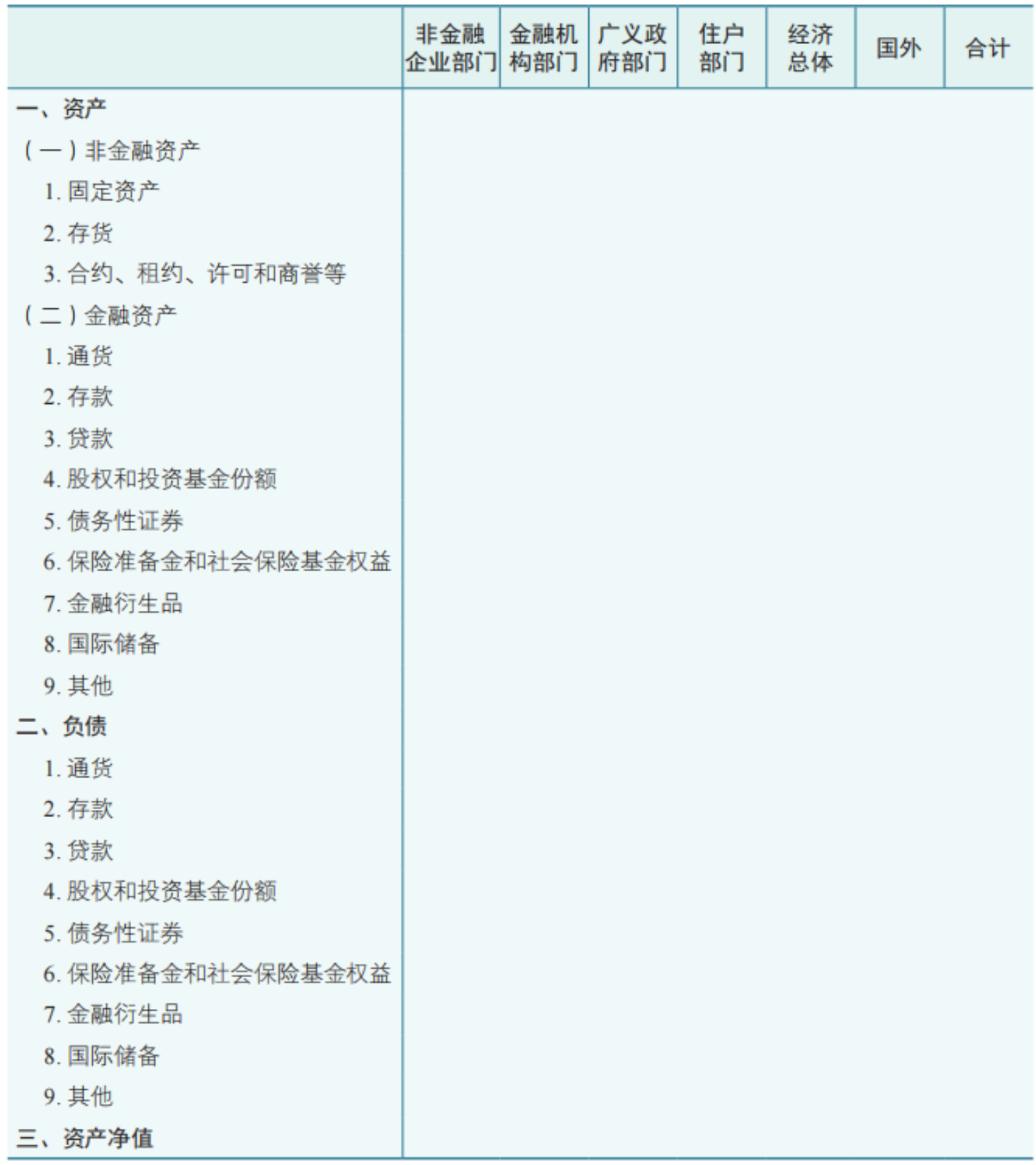

资产负债表采用资产负债项目 × 机构部门的矩阵结构,主栏按资产、负债、资产净值等项目分列,宾栏按国内各机构部门和国外分列。我国资产负债表基本表式如表1所示:

表1 资产负债表基本表式

资产负债表包含一套复杂、完整的指标体系,各指标之间存在逻辑平衡关系。具体来说,主要体现在两个方面。

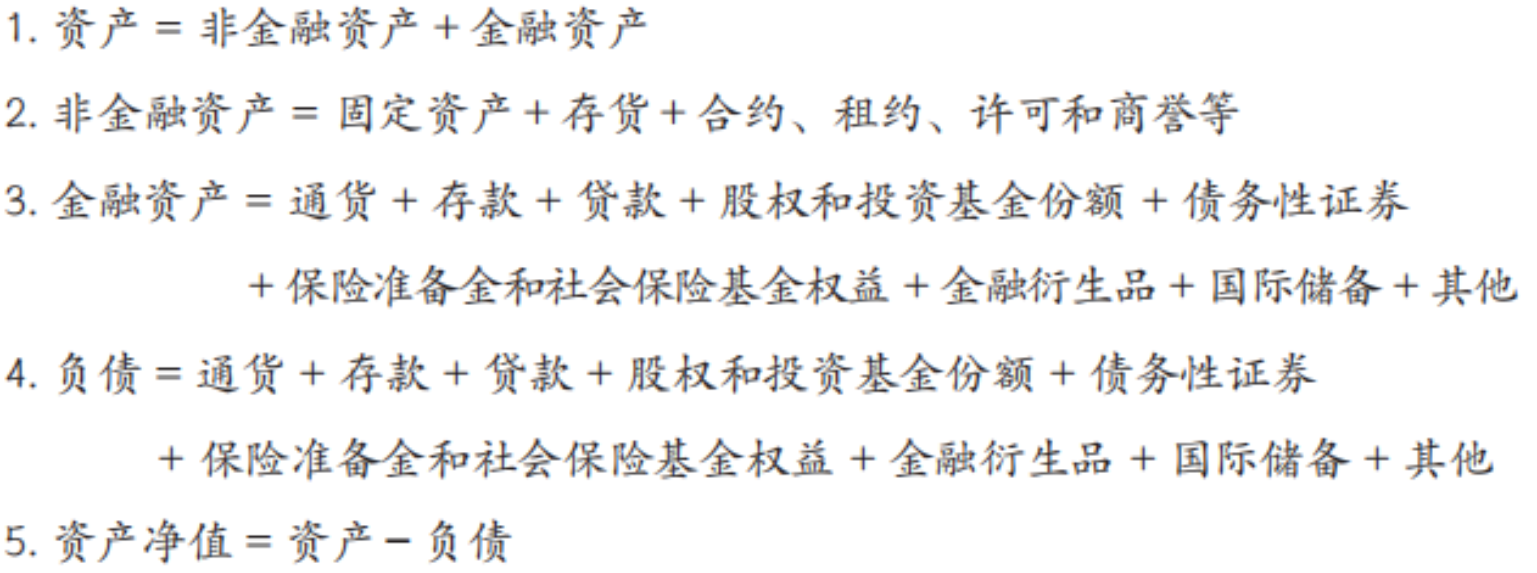

(一)内部平衡。即每个机构部门内的平衡,对每一机构部门而言,都存在如下平衡关系:

对经济总体而言,都有如下平衡关系:

(二)外部平衡。即国内和国外之间通过不同金融工具形成的资金融通关系,对经济总体和国外而言,存在如下平衡关系:

![]()

以上所有平衡关系都来自特定时点上的资产负债表。在经济运行过程中,资产负债关系是不断变化的,就一个核算期而言,通常有期初和期末两张资产负债表,将二者结果进行比较,就会形成一个动态平衡关系:

![]()

三、资产负债表分析的主要维度

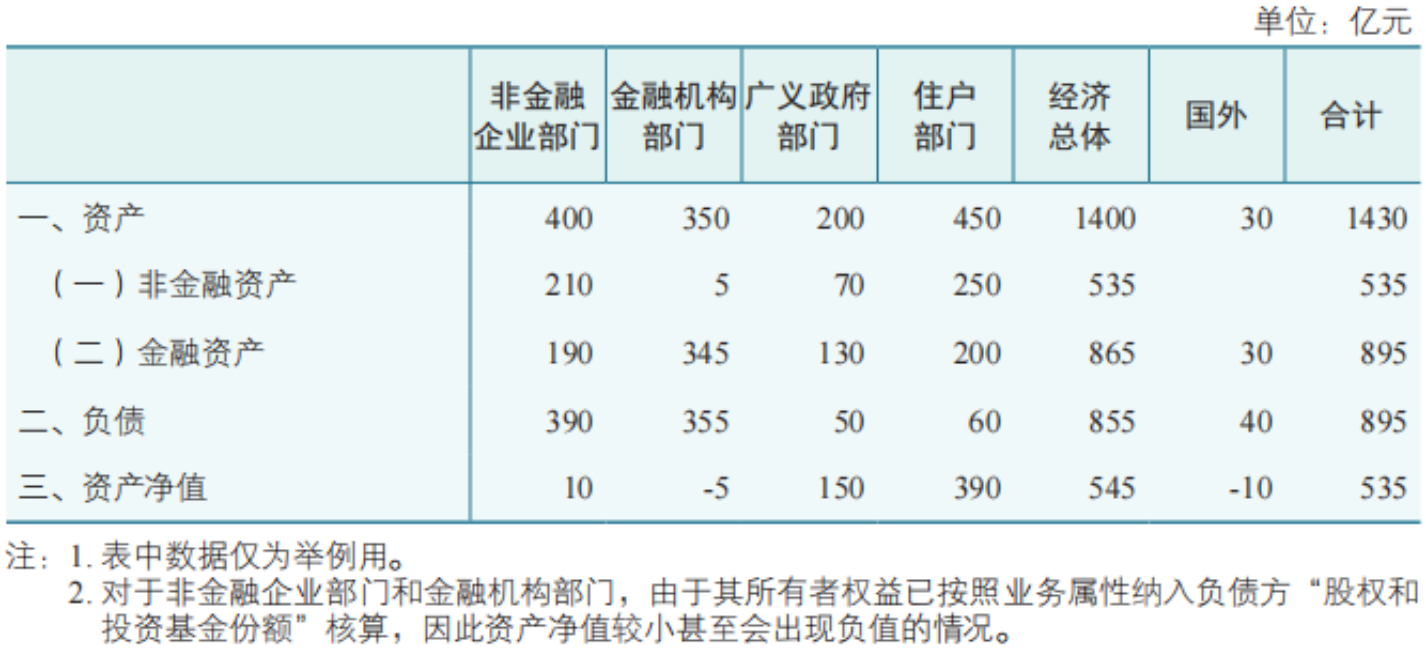

资产负债表的分析主要包括资产负债总量分析、资产负债结构分析和债务风险分析三个方面。下面利用一张资产负债简表2,来说明具体的分析方法。

表2 资产负债简表

(一)总量分析

资产负债总量反映一个经济体拥有多少资产,承担多少债务,可以全面分析一个国家或地区的财富和经济实力。资产负债表中许多总量指标,如总资产、资产净值、非金融资产、金融资产和负债等,都具有重要分析价值。

表2中经济总体的总资产为1400亿元,资产净值为545亿元,非金融资产为535亿元,金融资产为865亿元,负债为855亿元。

总资产、资产净值还可以结合其他指标进行比较,比如总资产(资产净值)与GDP相比,反映创造一个单位GDP需要的总资产(资产净值);总资产与人口总量相比,反映人均国民财富水平;固定资产与劳动者人数相比,反映劳动者的技术装备程度等。

(二)结构分析

资产负债表采用矩阵式二维结构,便于从机构部门和交易项目两个角度进行结构分析。从机构部门(列向)角度看,反映部门内部非金融资产、金融资产和金融负债的构成情况。从交易项目(行向)角度看,反映非金融资产的部门构成、分析金融资产和负债形成的来源结构和去向结构。

表2中,总资产在各机构部门的资产分布情况为:非金融企业部门400亿元,占经济总体总资产的比重为28.6%;金融机构部门350亿元,占比为25.0%;广义政府部门200亿元,占比为14.3%;住户部门450亿元,占比为32.1%。

(三)动态分析

通过比较不同时点的资产负债表,可以动态反映经济总体和各机构部门资产负债总量的变化、结构的变化,以及非金融资产、金融资产和负债在部门分布的变化。将各年的总资产、总负债和资产净值进行时间序列分析,可以反映资产、负债和资产净值在一定时期内的增长情况。

四、资产负债表分析的主要指标

(一)资产净值

资产净值是全部资产减去全部负债后的差额,是一个国家或地区拥有的净资产,代表了财富水平。在国内各机构部门中,广义政府部门和住户部门是经济总体财富的最终所有者,按照国民经济核算原理(与企业会计资产负债记账不同),非金融企业部门和金融机构部门的所有者权益不记入其净资产,而是记入了广义政府部门和住户部门的净资产。

(二)资本产出率

资本产出率是一定时期内单位资本创造的产出,用来衡量利用资本存量获得的经济效益。其中,资本指标通常是指经济总体或机构部门的资产、资产净值或非金融资产。产出指标选取范围比较宽泛,对经济总体而言,一般是国内生产总值,总资产(资产净值)与GDP相比,反映创造一单位GDP需要的总资产(资产净值);对各机构部门而言,可以是增加值、初始收入、营业盈余,也可以是其他体现特定部门特点的指标,如金融机构的利息收入或净收入等。

![]()

(三)债务风险指标

衡量债务风险主要利用宏观资产负债率和宏观杠杆率两类指标进行分析。宏观资产负债率是机构部门承担负债与拥有资产的比率,计算公式为:

![]()

宏观资产负债率反映一个经济总体或机构部门资产对负债的依赖程度。在资产负债核算中,只对经济总体、广义政府部门和住户部门计算宏观资产负债率。因为资产负债表核算表中,把投资者投入的资本(所有者权益),作为非金融企业部门或金融机构部门的负债,计算非金融企业部门和金融机构部门的宏观资产负债率没有意义。

宏观杠杆率用于衡量债务的可持续性,通常用债务余额与GDP之比来计算,计算公式为:

![]()

宏观杠杆率包括经济总体杠杆率、非金融企业部门杠杆率、广义政府部门杠杆率和住户部门杠杆率。计算时需要注意债务的口径,非金融企业部门、广义政府部门和住户部门的债务主要包括债务性证券、贷款及其他应付款等。