我国经济已由高速增长阶段转向高质量发展阶段,这是新时代我国经济发展的基本特征。推动高质量发展,是保持经济持续健康发展的必然要求,是适应我国社会主要矛盾变化和全面建成小康社会、全面建设社会主义现代化国家的必然要求,是遵循经济规律发展的必然要求。必须坚持质量第一、效益优先,坚持新发展理念,以供给侧结构性改革为主线,以改革开放为动力,推动经济发展质量变革、效率变革、动力变革,提高全要素生产率,推动我国经济在实现高质量发展上不断取得新进展。在这种形势下,工业企业效益状况指标作为判断经济形势、制定宏观调控政策、评价工业发展质量效益的重要依据,受关注程度不断提高,发挥作用越来越大。工业企业效益状况指标主要包括营业收入、利润总额、营业收入利润率、每百元营业收入中的成本费用、资产负债率等。

一、营业收入

(一)基本概念。

营业收入,有时也称销售收入,是指企业在从事销售商品、提供劳务和让渡资产使用权等日常生产经营活动中形成的经济利益流入。营业收入包含主营业务收入和其他业务收入,常用来反映企业生产经营规模。

(二)主要作用。

营业收入是企业重要财务指标之一,在企业经营管理中发挥重要作用。营业收入的取得,意味着商品价值得到实现,对于企业自身经营发展意义重大。营业收入是补偿生产经营耗费的资金来源,关系到企业再生产活动的正常进行;营业收入是企业主要经营成果之一,是企业取得利润的重要保障;营业收入是企业现金流入的重要组成部分。营业收入的取得,也表明商品成功实现销售,从宏观经济运行看,对于实现供需平衡、畅通经济循环、防止库存积压、促进工业生产持续增长具有重要意义。营业收入增长情况是反映经济运行速度和质量的重要指标之一。

此外,营业收入也用于反映企业生产经营规模。例如,规模以上工业企业为年主营业务收入2000万元及以上的工业法人单位,统计上通过综合运用主营业务收入、从业人数进行大中小微型工业企业划分。

(三)数据来源。

1.综合数据。《中国统计年鉴》《中国工业统计年鉴》等统计出版物,国家统计局网站定期发布的工业经济效益月度报告,以及国家统计数据库均包含规模以上工业企业“营业收入”数据。

2.企业数据。企业会计《利润表》列示“营业收入”数据,可参考上市公司等企业定期公布的财务报告。

(四)示例。

1.国家统计局新闻发言人在2019年9月16日国务院新闻办发布会上介绍经济运行情况时指出:“1—7月份,全国规模以上工业企业实现营业收入同比增长4.9%,比1—6月份提高0.2个百分点,规模以上工业企业营业收入利润率为5.87%,提高0.01个百分点。”

2.第四次全国经济普查公报(第三号)显示,2018年末,工业企业法人单位

资产总计1392923.0亿元,比2013年末增长32.4%。负债合计783365.8亿元。全年实现营业收入1185269.9亿元。

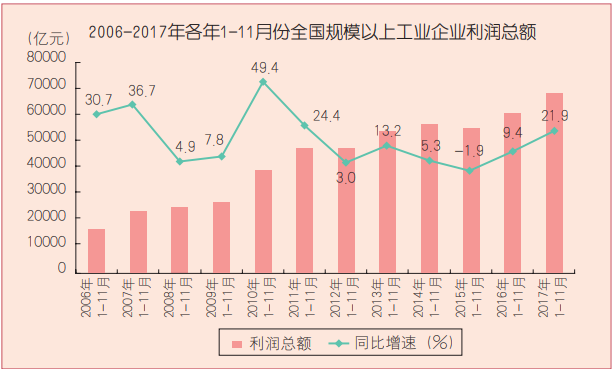

二、利润总额

(一)基本概念。

利润总额,是指企业生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在一定时期内实现的盈亏总额,是企业在一定会计期间的经营成果。利润总额可以总括地反映企业盈利情况,也称税前利润,缴纳所得税后成为净利润。

(二)主要作用。

利润作为生产经营的最终成果,是企业经营的根本目的,也是衡量企业业绩的核心指标。

企业投入大量资金、人力、物力,经过复杂的生产销售过程后,是盈利还是亏损,需要通过利润指标最终检验。利润是企业生存的基本要求,为企业持续发展提供重要保障。

一般来说,实现利润是企业所有者创建企业的根本目的,企业经营以利润最大化为重要目标,利润也是企业利益相关方进行分配的基础。

利润指标直接反映企业效益,关乎经济发展质量,在当前供给侧结构性改革不断深化、提质增效持续推进的背景下,受到全社会越来越广泛的关注。利润增长率是反映经济发展速度及质量的重要指标之一。

(三)数据来源。

1.综合数据。《中国统计年鉴》《中国工业统计年鉴》等统计出版物,国家统计局网站定期发布的工业经济效益月度报告,以及国家统计数据库均包含规模以上工业企业“利润总额”数据。

2.企业数据。企业会计《利润表》列示“利润总额”数据,可参考上市公司等企业定期公布的财务报告。

(四)示例。

1.李克强总理在第十三届全国人民代表大会第一次会议上的2018年《政府工作报告》中指出,“刚刚过去的2017年,经济社会发展主要目标任务全面完成并好于预期。国内生产总值增长6.9%,居民收入增长7.3%,增速均比上年有所加快;城镇新增就业1351万人,失业率为多年来最低;工业增速回升,企业利润增长21%”“国有企业效益明显好转,去年利润增长23.5%”。

2.2020年8月6日《人民日报》刊登的《乘势而上,巩固扩大经济恢复成果(权威访谈)》一文中,国家发展改革委副主任兼国家统计局局长宁吉喆分析二季度经济形势时指出,“反映市场主体效益的规模以上工业企业利润二季度同比增长4.8%。”

三、营业收入利润率

(一)基本概念。

营业收入利润率,是指企业利润总额占营业收入的百分比,计算公式为:营业收入利润率=利润总额/营业收入×100%。

(二)主要作用。

营业收入利润率属于盈利能力指标,可用于评估企业经营效率,比较各企业之间以及同一企业不同时期的经营管理水平。

该指标越高,表明在营业收入相同条件下,企业实现的利润越多,盈利能力越强,效率越高;反之,该指标越低,表明企业盈利能力越弱,过低的利润率将增大企业经营风险。

(三)数据来源。

国家统计局网站定期发布的工业经济效益月度报告包含规模以上工业企业“营业收入利润率”指标。

(四)示例。

1.国家统计局在解读2019年3月份工业企业利润数据时认为,工业企业效益状况改善的特点之一是盈利能力有所回升,具体看,3月份,规模以上工业企业营业收入利润率为6.13%,同比提高0.01个百分点,扭转了1—2月份同比大幅回落的态势。

2.2020年7月20日《经济日报》刊登的《工业生产明显回升重点行业持续发力》一文指出,“5月份,在成本压力缓解、价格变动等有利因素作用下,工业企业利润实现今年首次正增长,同比增长6.0%;营业收入利润率为6.82%,为今年首次同比提高。”

四、每百元营业收入中的成本费用

(一)基本概念。

每百元营业收入中的成本费用,用来反映企业成本费用总额占营业收入的比重,计算公式为:

每百元营业收入中的成本费用=成本费用/营业收入×100元,其中,成本费用=营业成本+销售费用+管理费用+研发费用+财务费用。该指标可分解为两个指标:每百元营业收入中的成本、每百元营业收入中的费用。

(二)主要作用。

每百元营业收入中的成本费用指标用于衡量企业成本费用水平,该指标越低,表明企业控制成本费用支出的能力越强,经营效率越高。一般来说,该指标和营业收入利润率呈相反关系,该指标越低,营业收入利润率越高。

每百元营业收入中的成本费用指标与供给侧结构性改革中的降成本任务关系密切,监测分析行业及企业该指标变化情况有助于掌握降成本成效、推进降成本工作。

(三)数据来源。

国家统计局网站定期发布的工业经济效益月度报告包含规模以上工业企业“每百元营业收入中的成本”“每百元营业收入中的费用”指标。

(四)示例。

国家统计局在解读2020年7月份工业企业利润数据时指出:“今年以来,为缓解企业经营压力,‘降成本’成为政策主要发力点,大规模减税降费、降低企业用电、用地及租金成本等惠企政策陆续落地,有效降低了企业成本费用。7月份,规模以上工业企业每百元营业收入中的成本同比减少0.67元,已连续2个月同比下降,且降幅进一步加大;每百元营业收入中的费用同比下降0.02元,企业经营压力得到明显缓解。”

五、资产负债率

(一)基本概念。

资产负债率,是指企业负债合计占资产总计的百分比,计算公式为:资产负债率=负债合计/资产总计×100%。

(二)主要作用。

资产负债率能够揭示企业资产中有多少是通过负债筹集的,是衡量企业负债水平及风险程度的重要标志,也反映债权人向企业提供资金的风险程度。资产负债率越高,则企业债务水平越高,如果资产负债率超过100%,说明企业已经资不抵债。

在有利且风险可控的前提下,企业一般倾向于提高资产负债率,从而扩大生产规模,开拓市场,获取更多利润。但企业资产负债率过高可能导致债务风险,如果企业普遍存在资产负债率过高问题,可能引发系统性金融风险。

资产负债率也用于反映企业杠杆水平,与供给侧结构性改革的去杠杆任务关系密切,监测分析行业及企业资产负债率变化情况有助于推进去杠杆工作。

(三)数据来源。

国家统计局网站定期发布的工业经济效益月度报告包含规模以上工业企业“资产负债率”指标。

(四)示例。

1.李克强总理在第十三届全国人民代表大会第一次会议上的2018年《政府工作报告》中指出,“扎实推进‘三去一降一补’……积极稳妥去杠杆,控制债务规模,增加股权融资,工业企业资产负债率连续下降,宏观杠杆率涨幅明显收窄、总体趋于稳定。”

2.《中华人民共和国2019年国民经济和社会发展统计公报》显示,供给侧结构性改革继续深化,2019年末规模以上工业企业资产负债率为56.6%,比上年末下降0.2个百分点。

前面介绍了营业收入、利润总额、营业收入利润率等指标,这些指标之间具有密切联系。

收入是利润的基础,营业收入增速加快一般会带动利润总额增速加快。需要注意的是,利润的总量相对较小,一般仅为收入的6%左右,由于计算基数较小,增速易发生较大波动。从历史统计数据来看,营业收入增速较小幅度变动也可能导致利润总额增速较大变化。

会计中存在“利润=收入-成本费用”的数量关系,在收入一定的情况下,利润和成本费用此消彼长,营业收入利润率和每百元营业收入中的成本费用之间也是此种关系。继续深入推进降成本工作将为提高工业企业利润率,进而提高经济发展的质量和效益发挥显著的促进作用。

资产负债率反映企业的债务水平,过多的有息负债将增大企业的财务费用,进而侵蚀利润。

(撰稿:董咏梅 徐涛)